解放初期会计师行业的一些情况

2008-12-23 03:05

作者:张 辉,黑龙江博元会计师事务所

2008年对所有中国人来说是值得纪念和骄傲的一年,对我们所有注册会计师行业从业同仁来说,更是有着特殊纪念意义的一年。因为我们迎来了中国注册会计师制度创建90华诞和中国注册会计师协会的20周岁生日。在这个时刻回顾历史,我们看到中国注册会计师行业伴随着中国社会经济的发展变化走过了一段不平凡的路。在这条路上,我们光荣起步,艰难前行,虽历尽坎坷但始终满怀希望,披荆斩棘,憧憬未来。在这条路上,我们有过停歇,但从未放弃,休憩过后我们轻拍衣襟上的尘土,踌躇满志,继续昂首大步,披星戴月,走向未来。这里我们一起来追寻往日足迹,透过我所了解的解放初期会计师行业的一些情况,看看我们在停歇前走过的一履印记。

一、 上海的特约查账员制度

我国的会计师制度起源于20世纪初期,1918年9月由当时中华民国北京政府农商部颁布的《会计师暂行章程》及谢霖获得的中国历史上第一张会计师证书,标志着中国会计师制度的建立。旧中国会计师制度的建立对民国时期我国经济发展和会计改良运动起到了积极的推动作用。我国的会计师制度在解放初期曾存续一段时间。上海、天津、武汉、重庆、广州、杭州等一些经济较发达的大城市仍然有会计师和会计师事务所存在并执业。据相关资料统计,1949年全国共有会计师及从业人员近3000人。当时仅上海的会计师事务所就有103家,执业会计师有244人,助理人员有255人,上海会计师公会会员超过700人。

解放后,上海作为全国经济最发达的城市,私营企业和私人资本规模都非常大。当时上海的大小私营企业已超过11万户,上海经济在整个新中国经济中占有举足轻重的地位。正是由于上海经济在全国经济中处于的重要位置,作为刚刚成立的新中国政府财政收入最重要来源——上海市税收的完成情况显得至关重要。由于当时新组建的上海税务稽查干部队伍大部分不具备相关专业知识,业务水平较低,完成税务稽查工作有很大难度。在严峻形势和重大压力面前,根据谢霖等知名会计师的建议,时任上海市财政局局长兼税务局局长顾准在上海会计师界挑选了20多名资深执业会计师作为政府的特约查账员,帮助税务局深入企业查账,稽查税款,办理税务代理业务。按规定私营企业报税时,凡经他们查账、出具证明,税务局可以大体信任其可靠,但保留其复查权利。当时“特约查账员”的选拨非常严格,在强调政治因素的前提下,本着宁缺毋滥的原则进行选拔。陈文麟、李文杰、李鸿寿、汪治、张更生、褚尚一等均是来自“立信”等上海知名会计师事务所的资深会计师。在这些会计师及从业人员和上海税务干部的共同努力下,上海圆满完成了税收任务,保障了新政府的财政收入。

解放初期上海的特约查账员制度对当时会计师事业发展有着极其重要的意义。第一,会计师的稽查工作保障了政府财政收入,稳固了共产党政府的执政根基,是我国会计师界对新中国政府作出的重要贡献。第二,特约查账员的工作用事实证明了会计师是能为社会主义服务的。这使解放初期会计师界对自己身份的忐忑不安和担心疑虑有所缓解。第三,税务稽查工作给当时收入不稳定的会计师事务所带来可观的业务量,也使解放初期上海会计师事业有了进一步的发展。

二、上海组织优秀会计人才北上参加经济建设

1949年7月,东北行政委员会(同年8月改称东北人民政府)财政经济委员会的雍文涛、谭伟、林里夫三人率领东北会计招聘团来到上海,招聘优秀会计人才支援东北经济建设。东北解放较早,在前苏联的援助下大量的钢铁、机械、煤炭等大型重工业项目陆续在东北开工建设,新中国东北工业基地建设的全面展开急需大量会计等经济管理人才。雍文涛等人首先找到老朋友顾准,请顾准推荐一位著名会计专家带队去东北工作。顾准立刻想到安绍芸会计师,并建议雍文涛去找安绍芸会计师谈谈,看安绍芸是否愿意离开优越生活条件的上海,去当时条件还比较艰苦的东北工作。于是雍文涛登门拜访了安绍芸,两人一见如故,进行了长谈。在几次会面中,雍文涛详细向安绍芸介绍了解放后东北经济建设情况及东北当前对优秀会计人才的渴求。听了东北来的同志介绍,满怀壮志的安绍芸对新中国会计发展充满乐观希望,当场同意去东北参加经济建设。1949年10月2日安绍芸在上海会计师讲习会第一讲上发表了以《东北会计建设的展望》为题的演讲,号召上海会计工作者去东北参加新中国会计建设。在安绍芸等上海会计界人士的努力下,有18位会计师、100多位会计工作者,报名北上,以自己的专长投身东北地区的经济建设。安绍芸一行在林里夫陪同下开始北上,途中接到中央财经委员会电报,调安绍芸直接赶赴北京去中财委报到,之后被调往财政部任职。安绍芸虽未实现去东北工作的愿望,但他也由此成为了建国后最早一批在中央人民政府任职的会计专家。

以上海会计师界为首的支援东北会计建设活动在当时反响很大,影响深远。这次活动是一次非常重要的会计师界参加新中国建设、投入为人民服务的活动,深刻教育并鼓舞了会计师界加快转变思想,适应新社会的发展要求,积极投入到新中国经济建设,投入到为人民服务中去。

三、上海会计师讲习会的成立

上海会计师公会在1949年5月上海解放后,于6月2日成立了上海会计师公会学习会。该会以学习党的经济政策和财经法规为主要内容,每周进行一次,坚持整整7年,从未间断,直至1956年公私合营改造完成,上海会计师公会解散。学习会当时学习了《印花税稽征暂行办法》、《营业税稽征暂行办法》、《工商登记暂行办法》等财经税收、工商管理法规。经过学习和讨论,学习会提出不少具体看法和建议,并经过整理写成书面建议向有关政府部门反映,供决策参考。通过座谈、学习,大家逐步认识到,要使自己的专业知识能适应新社会的需要,有必要从根本上加强对马列主义、毛泽东思想的学习,借以彻底端正自己的服务方向。因此,经过一段时期的酝酿,学习会决定筹备举办一个有系统的讲习会,定名为“上海会计师讲习会”。该会于1949年10月2日起,至同年11月27日为止,历时8周,每周举办报告一次,小组讨论学习一次。当时的报告内容共有8个专题:一是“东北会计建设的展望”,安绍芸会计师主讲;二是“辩证法唯物论”,复旦大学胡曲园教授主讲;三是“新民主主义经济”,上海市工商局许涤新局长主讲;四是“财政政策与税收问题”,上海财政局兼税务局顾准局长主讲;五是“社会发展史”,复旦大学周谷城教授主讲;六是“苏联的计划经济”,时代出版社社长姜椿芳社长主讲;七是“中国革命与中国共产党”,上海民政局曹漫之局长主讲;八是“知识分子的改造”,上海市人民政府潘汉年副市长主讲。

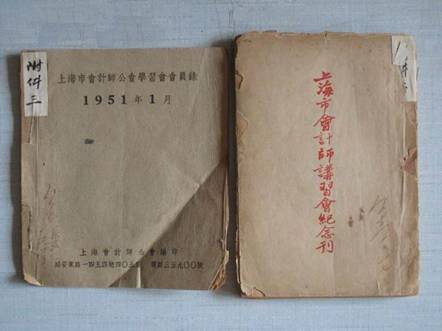

从讲习会的选题和强大的讲师阵容我们可以看出,上海会计师界学习新思想、新理论、新知识是非常认真,很努力、很扎实。讲习会结束后编印了《上海会计师讲习会纪念刊》,内容包含了各次讲座讲义、讲习会章程、讲习会组织结构、讲习会学习分组及名单、讲习会学习总结等。《纪念刊》上的记录显示,当时讲习会会员共有189人,分为12个学习小组。在笔者收藏的1951年1月编印的《上海会计师公会学习会会员录》中,学习小组已增加到16个组,会员已超过270人。每个学习小组在每周都安排固定时间、地点学习。

《上海会计师公会学习会会员录》和《上海会计师讲习会纪念刊》

四、《核定会计师管理原则》的颁布

新中国政府对建国后一些大城市的会计师事务所和会计师的客观存在并且仍在执业的现状进行了研究,于 1951年10月由当时的政务院财政经济委员会颁布《核定会计师管理原则》对新时期的会计师事务所及会计师进行了规范。《原则》规定,各地市会计师受当地市工商局或县人民政府的领导和监督,经核准的会计师应申请联合组织会计服务所,但执业时仍由会计师个人署名负责。《原则》对会计师执业工作范围的规定,基本上涵盖了除代办纳税外的所有会计师执业基本业务。《原则》同时也核定了新的会计师的标准:一是无反革命行为,作风正派,历史清白者。二是在专科以上学校有关会计的专业毕业并从事会计工作3年以上,能提出业务成绩证明者;或在政府机关或公私企业主办会计、审计工作5年以上,能提出业务成绩证明者;或曾执业会计师3年以上,能提出业务成绩证明者。《原则》还规定了服务收费标准的制定由当地人民政府根据情况适当加以规定。会计师的法律责任等也在《原则》中予以明确。

《核定会计师管理原则》也可以说是新中国第一部注册会计师法规。该《原则》的出台标志着新中国政府对会计师政治及法律地位给予确认。解决了当时争议较大的会计师定性问题,给有疑虑的会计师们吃下定心丸,对建国初期会计师事业的发展起到了极其重要的作用。

五、建国初期会计师业务的种类

建国初期的会计师业务与解放前没有太大变化。以当时上海最大的会计师事务所——立信会计师事务所为例,当时会计师业务主要有四类:

1.会计师基本业务。建国初期会计师事务所仍然从事审计、鉴证、清算等基本业务。从上海市档案馆馆藏的会计师事务所卷档案来看,1952年8月立信会计师事务所出具了《核查上海市纺织工业同业工会账目报告书》,报告书显示会计师对企业资产、负债、收入、支出等账目进行了审计,并由主任会计师签章出具了报告书。社会主义改造完成前夕,1955年5月立信还接受了恒大电镀厂的委托,对其进行审计并出具报告书。上述2份资料表明当时会计师审计等基本业务仍然正常进行。

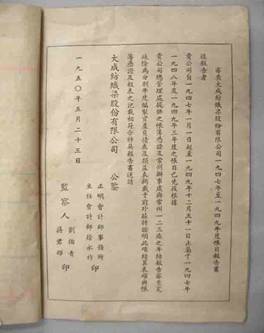

1950年正明会计师事务所出具的《审查大成纺织染股份有限公司1947至1949年度账目报告书》

2. 会计咨询、代办业务。会计咨询业务是会计师事务所业务的重要组成部分。从立信会计师事务所1952年的顾问清册来看,当时立信的咨询业务客户达到178家。南洋兄弟烟草公司、永安纺织染料公司、中华书局、冠生园食品公司、上海国民商业银行等当时上海著名私营公司均为其客户。可见当时会计师事务所的会计咨询业务是比较兴盛的。工商登记、商标注册等代办业务也是当时会计师事务所业务之一,但占业务比重相对较小。

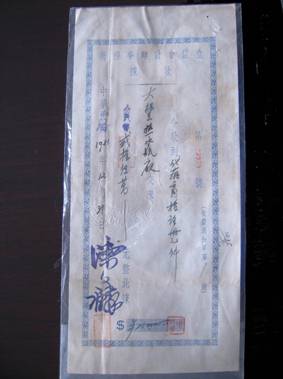

1951年立信会计师事务所为“大丰热水瓶厂”代办商标注册收据

3.会计教育培训业务。上海市的一些会计师事务所,在进行审计、鉴证、咨询业务同时,也兴办训练班、会计夜校、补习学校等,组织开展会计教育培训活动。立信会计师事务所的立信会计学校早年就蜚声海内外。解放后该校兴办的高级会计职业补习学校,在建国初期就有1500人入学,1950年秋发展到5000余人,1951年突破万人,1952年春更是达到1.5万人。在百废待兴的新中国会计教育刚刚起步阶段,立信等会计师事务所兴办的会计学校以其自身资源优势为新中国培养了大批会计人才。

1951年上海立信会计学校补习学校校徽

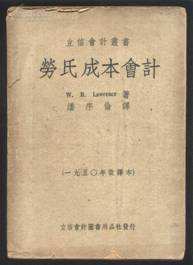

4.会计图书、会计用品业务。会计师事务所的附属业务中会计、审计等经济图书出版发行和会计账簿、传票等会计用品制作销售也占有很重要位置。当时会计师事务所的会计师在整个社会中会计水平是首屈一指的,民国时期中国会计学术研究的中心就在各大会计师事务所。因此会计师事务所所属出版会计、审计等图书无论从质量还是数量上都是当时最强的。配合改良中式簿记运动,会计师事务所也同时生产适应发展要求的会计用品。这个时期立信会计图书用品社发行的立信会计丛书主要有:1950年潘序伦改译的《劳氏成本会计》,1952年潘序伦和徐可南编著的《苏联会计述要》以及大量介绍、翻译苏联会计著作,还有一批适应新时期会计工作要求的如《国营企业会计概要》等著作。

《劳氏成本会计》1950年改译本

当然,由于立信会计学校、立信会计图书用品社规模比较大都相对独立于立信会计师事务所。不过当时大部分会计师事务所的会计学校、会计图书用品出版发行都不是独立的。即使立信会计学校和立信会计图书用品社也不能说完全独立于事务所,因为这些业务最初都源于事务所,分离后的领导权基本也在事务所。所以从总体上说会计教育和会计图书、会计用品出版发行业务也是事务所重要业务之一。

在建国初期的特殊历史阶段,上海的会计师事务所有相当量的会计、审计业务,会计咨询业务,会计教育培训,会计图书用品出版等业务,这与当时会计师及各界人士的努力密不可分。

六、会计师制度退出历史舞台

随着新中国社会主义改造的逐步深入,1953年全国工商企业开始公私合营。虽然在对私改造过程中,会计师发挥了积极作用,但会计师赖以生存的私营工商业逐渐被社会主义公有制经济所替代,社会经济结构发生了质的变化。受此影响,会计师的业务也逐渐减少,不少会计师事务所陆续停业。比如曾名噪一时、为中国成立最早的会计师事务所之一、执业长达30年之久、由知名会计师徐永祚亲手创办的正明会计师事务所于1954年前后停业。到1956年新中国社会主义改造完成后,会计师彻底没有了业务,会计师事务所已无存在的必要。于是以当时规模最大、影响力也最大的立信会计师事务所为代表的上海各会计师事务所于1956年联名向上海市主管部门申请办理停业,结束执业活动。从1956年3月上海市税务局党组向上海市市委上报的《关于本市会计专业人员的情况及处理意见的报告》看,当时上海挂牌会计师及助理人员仅剩231人(其中助理人员100人),要求安排工作130人,准备采取基本上包下来的做法,工资待遇不低于现有水平。同年5月,上海市委对资改造十人小组办公室复函税务局党组,同意其处理意见,提出要尽快将会计师和助理人员按照量才使用,辅以必要照顾的原则安排他们的工作。会计师及从业人员大部分被安排到政府机关、高校、企业等新的工作岗位。至此,以上海地区会计师事务所为代表的新中国会计师事务所及会计师制度暂时退出了中国社会主义经济舞台。

京公网安备 11010802022122号

京公网安备 11010802022122号